Cliquez ici pour ouvrir votre compte avantage sans frais immédiatement.

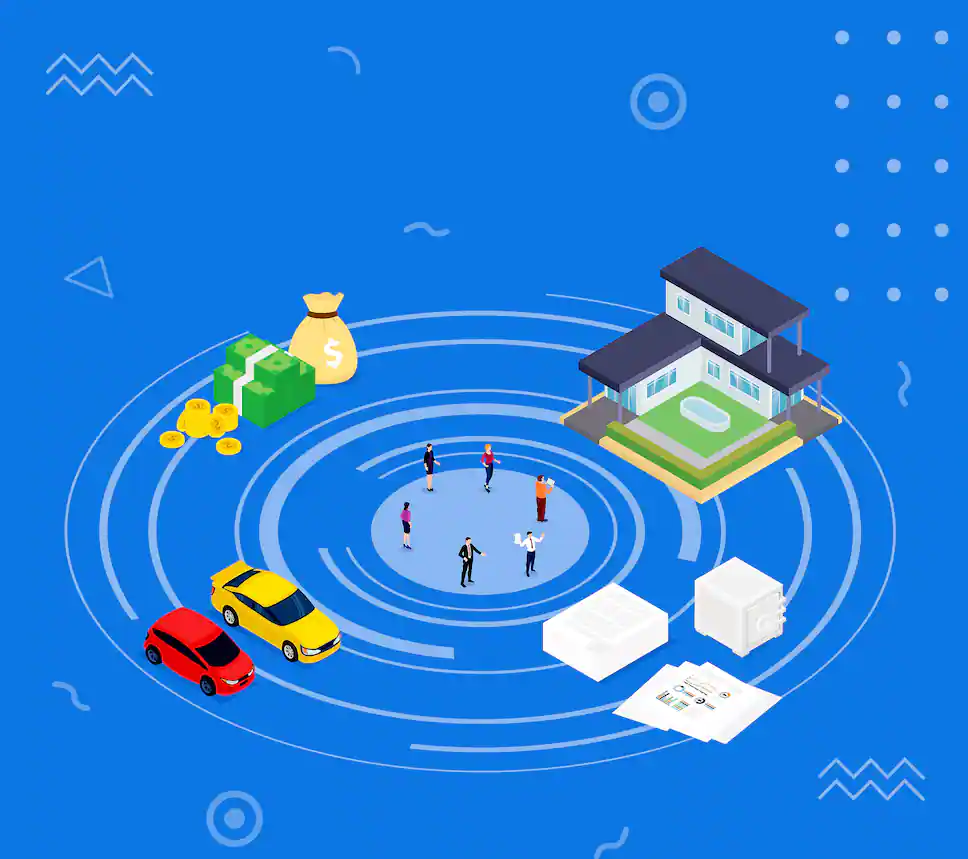

Vous voulez planifier, sécuriser votre avenir et réaliser des projets à court, moyen ou long terme ?

Nous offrons une très large gamme de produits qui vous aideront à atteindre vos objectifs selon votre situation avec une gestion personnalisée de votre portefeuille (que ce soit au Québec ou en Ontario), tels que :

- CELI

- REER

- REEE

- REEI

- CRI

- RRI

- FRV

- FERR

- Rentes

- RRS

- RVER,

- RPDB

- REER collectif

- Non enregistrés

- Gestion de patrimoine

- Prêt REER et investissement

Nous pouvons les investir aussi bien dans les fonds distincts, les fonds mutuels* et également dans les produits bancaires tels que compte de chèque à intérêt élevé et les CPG. Pour en savoir plus, contactez-nous.

Régime enregistré d’épargne-invalidité

Le régime enregistré d’épargne-invalidité (REEI) est un régime d’épargne à long terme qui vise à aider les Canadiens handicapés et leur famille à épargner pour l’avenir. Si vous avez un REEI, vous pourriez également être admissible à des subventions et à des bons afin de bonifier votre épargne à long terme.

Le REEI comporte trois avantages majeurs uniques :

- Comme c’est un régime d’épargne enregistré, les gains qu’il génère demeurent à l’abri de l’impôt jusqu’à ce qu’ils soient retirés du régime. Cela signifie que les cotisations à un REEI peuvent fructifier plus rapidement, ce qui vous aide à épargner davantage.

- Le REEI peut donner droit à des incitatifs gouvernementaux qui peuvent augmenter considérablement la valeur du régime. Mentionnons notamment des subventions pouvant atteindre 3 500 $ par année et 70 000 $ à vie et des bons pouvant atteindre 1 000 $ par année ou 20 000 $ à vie.

- Le revenu tiré d’un REEI n’a aucune incidence sur les autres programmes fondés sur le revenu du gouvernement fédéral, notamment la Sécurité de la vieillesse, le Supplément de revenu garanti et le Régime de pensions du Canada. Dans la plupart des provinces et territoires, par ailleurs, le fait d’avoir un REEI ne change pas votre admissibilité aux programmes d’assistance sociale existants.

L’invalidité, un risque bien réel pour les travailleurs

Beaucoup d’employés croient à tort qu’une invalidité, ça n’arrive qu’aux autres. Pourtant, dans 43 % des ménages canadiens, un travailleur a déjà dû prendre congé en raison d’une invalidité.

Un travailleur sur trois aurait également connu une période d’invalidité de plus de 90 jours au cours de sa vie active. De plus, 72 % des Canadiens subiraient de graves conséquences financières s’ils arrêtaient de travailler pendant trois mois. D’autant plus que pas moins de 43 % des répondants affirment que leurs avantages sociaux au travail ne comprennent pas d’assurance invalidité.

Pour vous -y préparer contactez nous.

À savoir

NOUVELLE LIMITE DE COTISATION CELI!

À compter du 1er janvier 2016, le plafond CELI annuel est passé de 10 000$ à 5 500$. Le plafond sera indexé en fonction de l’inflation et arrondi à la tranche de 500$ la plus proche.

La limite de cotisation à vie est quant à elle de 46 500$ à présent.

Pour connaître tout ce que les droits de cotisation comprennent, vous assurer d’être dans les nouvelles réglementations ou tout autre information, contactez nous il nous fera plaisir de vous aider.

NOUVEAU TAUX DE RETRAIT MINIMAL FERR

Dans son budget de l’an dernier, le gouvernement fédéral a introduit une réduction des facteurs de retrait minimal qui s’appliquent aux fonds enregistrés de revenu de retraite (FERR) des personnes âgées de 71 à 94 ans. Ce facteur est passé, par exemple, de 7,38 % à 5,28 %, pour celles qui ont 71 ans. Cela signifie donc que les clients doivent maintenant retirer un montant moins élevé de leur FERR. Pour en savoir plus, contactez nous.

LE REEE, C’EST EXTRA !

On ne le dira jamais assez, le Régime enregistré d’épargne-études (REEE) est un fabuleux outil d’épargne pour les parents. Encore plus pour ceux qui ne roulent pas sur l’or. Or, bien des enfants n’obtiennent pas « l’extra » auquel ils ont droit parce que leur institution financière n’a pas fait les démarches nécessaires. Est-ce votre cas? Nous saurons vous répondre et vous conseiller, contactez-nous.

Le RVER, c’est maintenant!

En vertu de l’entrée en vigueur de la Loi 39 le 1er juillet 2014, les entreprises du Québec ayant 5 employés visés ou plus sont tenues d’offrir un régime volontaire d’épargne-retraite (RVER) aux employés, à moins qu’elles aient déjà mis en place un régime enregistré d’épargne-retraite collective ou un régime de retraite simplifié (fonds de pension).

Le RVER est un nouveau type de régime de retraite à cotisation déterminée de fonctionnement plus simple qu’un régime type. Il procure sensiblement les mêmes avantages fiscaux que les régimes de retraite conventionnels, tant pour les employeurs que pour les employés. Pour en savoir plus sur le RVER et les solutions que nous pouvons vous proposer.

Pourquoi investir dans un placement corporatif?

Les placements corporatifs s’avèrent un outil parfait pour contrôler les impôts et rééquilibrer un portefeuille. De ce fait, on peut faire des changements entre les fonds sans déclencher de l’imposition. Donc, les fonds constitués en société sont un outil très intéressant à l’intérieur des marchés volatils.

Ils vous permettent de reporter la déclaration des gains accumulés. En plus, la plupart du temps ils seront déclarés sous forme de gains en capital et/ou de dividendes plutôt qu’en intérêts. Ces types de fonds ont un avantage considérable sur le long terme.

**Les fonds communs de placement et/ou les produits du marché dispensé autorisés sont offerts par l’intermédiaire d’Investia Services financiers inc.